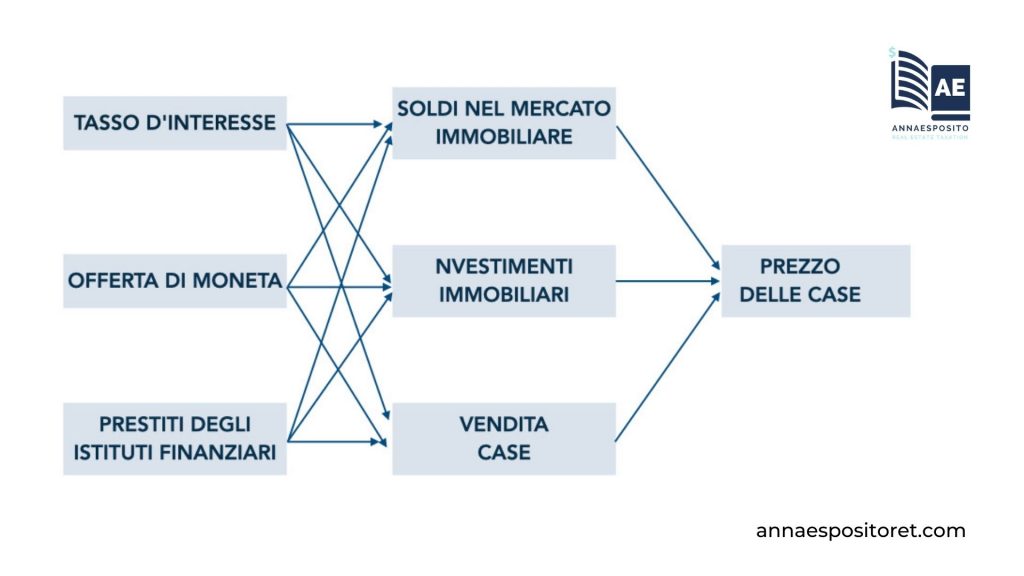

Offerta di moneta perpetua

Il moderno sistema di investimenti immobiliari crea una situazione in cui il settore immobiliare rende disponibile nel sistema l’offerta di moneta.

La relazione tra il sistema bancario e il sistema immobiliare crea un aumento dei prezzi immobiliari interminabile e continuo.

Poiché i fondamenti dell’economia, ovvero i livelli di reddito, non cambiano, questi prezzi in aumento sono spesso causa di una bolla immobiliare. Questo sta a significare un rapido aumento dei prezzi degli immobili in rapporto ai redditi medi che non riescono a sostenerli. Questa bolla “esplode” successivamente, abbassando i prezzi per un breve periodo di tempo. Tuttavia, a lungo termine, a causa della natura stessa del processo, gli investimenti immobiliari finiscono per sostenere l’offerta di moneta e creare un circuito che si auto-impone e amplifica.

I mutui creano denaro

Circa l’80% degli acquisti di case in tutto il mondo sviluppato avviene tramite denaro preso in prestito. Pertanto, l’espressione “acquisto di una casa” può essere considerata sinonimo della parola “mutuo”. Questa sembra essere una cosa normale da affrontare fino a quando non si considera il funzionamento del moderno sistema bancario.

Quando le banche concedono prestiti ipotecari non prestano denaro esistente, ma creano altri soldi, immettendo denaro nel sistema.

Pertanto, più mutui ci sono, più denaro ci sarà in circolazione nel sistema finanziario. Questo fatto può essere facilmente verificato empiricamente confrontando la crescita dei prestiti ipotecari nel settore bancario con la quantità di offerta di moneta nell’economia.

I due sistemi si muovono quasi contemporaneamente!

Il denaro aumenta l’inflazione

Ora, il problema dell’immissione di più soldi è il fatto che questi ruotano nel sistema, riducendo il valore di quelli già in circolazione.

Ad esempio, in paesi come gli Stati Uniti , quando i mercati dei mutui hanno visto una forte espansione, vi è stata un’inflazione estremamente elevata sul mercato.

L’elevata inflazione unita alla crescita mediocre dei salari crea uno scenario in cui i lavoratori perdono salari reali, e quindi potere d’acquisto!

L’inflazione aumenta i prezzi

Il denaro creato a seguito dei mutui si fa nuovamente strada nel settore immobiliare. Questo avviene perché la crescente domanda di beni immobili porta i prezzi più in alto, inducendo gli acquirenti a mettersi in fila fila per acquistare quelli che sembrano essere “investimenti redditizi”.

Ora, l’eccesso di denaro e l’eccesso di domanda nel sistema portano alla crescita dei prezzi delle unità immobiliari e ad una riduzione dei tassi d’interesse. Ciò aumenta ulteriormente la fiducia degli investitori del fatto che il settore immobiliare sia effettivamente un investimento estremamente redditizio. I prezzi degli immobili che inizialmente sembravano sproporzionatamente alti, dato che i fondamentali economici rimangono tali , diventano così una realtà consolidata!

La speculazione crea più mutui

Le abitazioni rappresentano una buona risorsa durante l’inflazione.

Quando gli speculatori osservano che altri hanno guadagnato speculando sugli immobili, anche loro tenteranno di farlo. Ciò esercita ulteriormente una pressione al rialzo sul settore immobiliare poiché l’eccesso di denaro e l’eccesso di domanda ora soddisfano le intenzioni speculative!

Questa è la ricetta perfetta per una bolla. Gli speculatori spingono i prezzi alle stelle con circuiti di feedback auto-rinforzanti. I prezzi più alti del passato diventano la giustificazione per prezzi ancora più alti nel futuro! Questo periodo vede una rapida crescita dei mutui e dei prezzi delle case.

La fase del fallimento

Alla fine, in un momento imprevedibile, scoppia la bolla immobiliare. Il motivo principale dietro questa contrazione significativa dei prezzi degli immobili è l’insostenibile condizione economica.

A questo punto, molti mutuatari non sono semplicemente in grado di effettuare pagamenti alle loro banche. Di conseguenza, la banca deve precludere queste case e annotare le perdite. Tuttavia, pochissime persone sanno che quando le banche annotano queste perdite, in realtà annotano una scomparsa di denaro.

In altri termini, poiché i mutui hanno creato soldi in primo luogo, quando questi mutui cessano di esistere, lo farà anche il denaro relativo.

Di conseguenza, l’offerta di moneta totale nel sistema finanziario viene ridotta e i prezzi risultano diminuiti.

Pertanto, l’offerta di moneta è uno dei parametri economici fondamentali ed i prezzi degli immobili finiscono per avere un’enorme influenza sull’intera economia.

Enjoy!